経営状況によっては一時的に資金が必要となるケースは多くあります。

基本的には銀行融資を受ける場合が多いですが、早急に資金が必要となった場合はファクタリングが有効ですが、ファクタリングの具体的な内容について知らないかたもいるのではないでしょうか。

そこで当ページでは図解を用いてファクタリングの仕組みについて徹底的に解説していきます。

また、ファクタリングで悪徳業者に引っかからない方法や利用上の注意点についても紹介します。

お金がない理由と解決策とは?お金が足りない時の対処法をケース別に徹底解説

※本ページにはPRが含まれます。

このページのもくじ

ファクタリングとは

ファクタリングとは、すでに納品して入金待ちの請求をファクタリング業者に買い取ってもらい、クライアントから入金されるよりも早く現金を受け取るサービスです。

クライアントと受注者の取引では納品後に支払いが発生する流れが一般的ですが、受注者は商品やサービスを提供するために人件費や資材費などの経費を一時的に立て替えているため、支払い待ちの請求が重なると資金繰りが大変になる場合があります。

そんな時に利用するサービスがファクタリングです。

支払い待ちの請求をファクタリング会社が買い取り、クライアントから支払いのをファクタリング会社が受け取るといった流れです。

図解みるファクタリングの仕組み

ファクタリングでは、クライアントからの支払いをファクタリング会社に直接支払う「3社間ファクタリング」とクライアントからの支払いを受けた受注者がファクタリング会社に支払う「2社間ファクタリング」の2つの種類があります。

具体的な違いについては、図解を用いて一つずつ詳しく解説していきます。

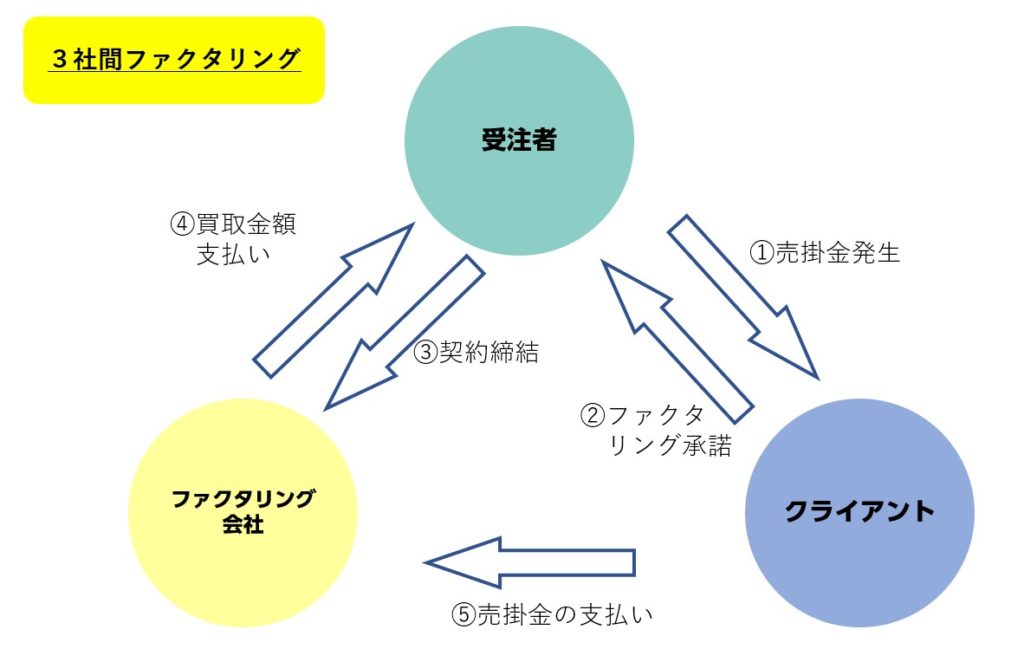

3社間ファクタリング

3社間ファクタリングとは、受注者・クライアント・ファクタリング会社の3社間で取引を進めていくファクタリングの手法です。

3社間ファクタリングでは、クライアントからファクタリング会社に直接売掛金を支払うため、ファクタリングを利用することをクライアントに開示し、承認してもらう必要があります。

クライアントにファクタリングを利用することが知られると資金繰りに困っていることが判明するため、信用を失う可能性がありますので2社間ファクタリングより利用のハードルは高くなります。

また、クライアントにファクタリングを利用する旨について承諾をもらう必要があるため資金調達に時間が掛かってしまう場合がありますので、ご注意ください。

ファクタリング会社から買い取り金額を支払った後に、万が一受注者が倒産してもクライアントが倒産しない限りファクタリング会社は売掛金を回収できるため、2社間ファクタリングよりも圧倒的に手数料が安いです。

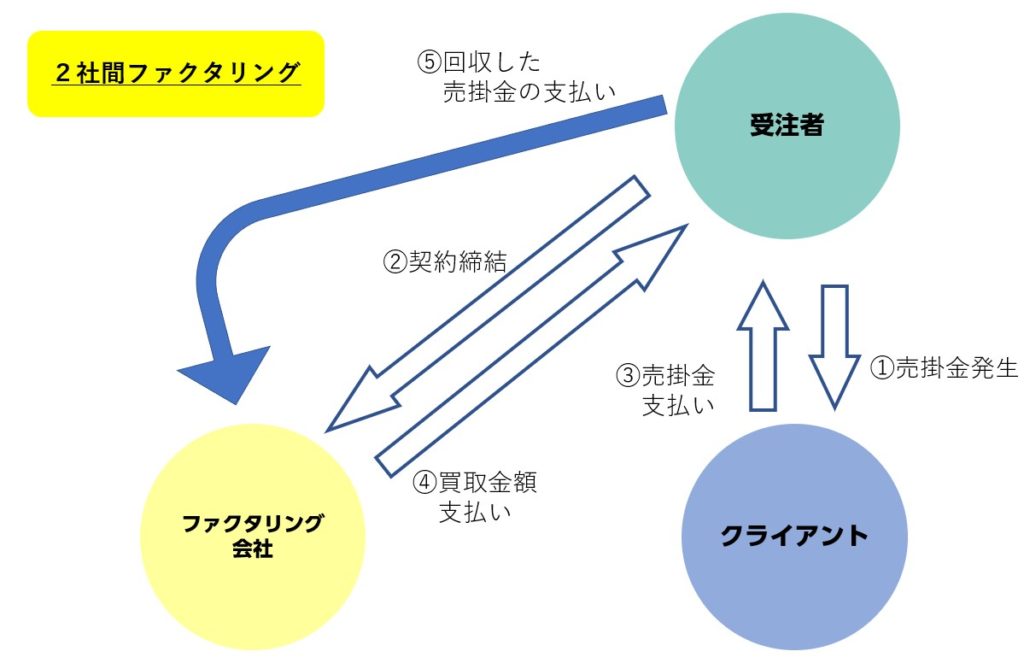

2社間ファクタリング

2社間ファクタリングは基本的に受注者とファクタリング会社間での取引ですので、クライアントにファクタリングを利用することを知られません。

2社間ファクタリングでは、クライアントから売掛金の支払いがある前にファクタリング会社から買い取り金額の支払いを受けて、クライアントから支払いがあった後に受注者からファクタリング会社に売掛金を支払う流れです。

ファクタリング会社が売掛金を回収する前に受注者が倒産してしまうとファクタリング会社は資金を回収できなくなる可能性がありますので、3社間ファクタリングよりも手数料は高くなります。

2社間ファクタリングはクライアントに知られずに利用でることから、信用問題などの心配がなくスピーディーに資金調達できますが、大手のファクタリング会社では提供していないサービスのため業者の選択肢の幅が狭まります。

ファクタリングと銀行融資の差

ファクタリングとよく比べられる資金調達の手法として銀行融資がありますが具体的にはどのような違いがあるかわからない方もいるのではないでしょうか。

銀行融資は一時的に資金を借り入れて契約期間内に返済するといった融資制度で、ファクタリングは将来的に受け取る予定の売掛金を現金化する買い取り制度です。

短期的な資金繰りのために活用する場合は制度が違うことの影響は少ないですが、資金調達のスピードや手数料の違いなどの差がありますので紹介していきます。

資金調達に掛かる時間

ファクタリングを利用したい受注者にとって資金調達に掛かるスピードは重要です。

銀行融資では書類の準備や事前審査、本審査、契約の締結などのステップを踏むため、資金調達に時間が掛かります。

一般的には1~2週間掛かり、これまで融資を受けたことがない銀行から融資を受ける場合や受注者が個人事業主の場合は3週間~1月程度の時間が掛かります。

一方でファクタリングの場合は最短で即日、遅くても数日で資金調達できますので、急いでいる方はファクタリングを利用するケースが多いです。

また、銀行融資は時間を掛けて審査を行っても審査に通らない場合がありますので、注意しましょう。

【2021年】儲かる在宅副業ランキング!PC・スマホで安全に稼げる10個の副業を徹底比較

必要な手数料

銀行から融資を受けた場合は年間数%の金利であるため手数料は安く済みますので、資金繰りの調整期間に数週間の余裕がある場合は銀行に相談してみましょう。

ファクタリングでは3社間ファクタリングの場合は2%~5%、2社間ファクタリング場合は15%~30%が相場です。

3社間ファクタリングの場合は銀行融資よりも手数料が安い場合もありますが、2社間ファクタリングの場合は銀行融資の3~5倍の費用が掛かります。

ファクタリングの注意点

ファクタリングはスピーディーに資金調達できるため当面の資金繰りに掛かる負担は減らせる可能性がありますが、良い点ばかりではありません。

ファクタリングを利用後に後悔しないように事前に注意点について確認しておきましょう。

クライアントの信用を失う可能性がある

3社間ファクタリングではクライアントにファクタリングすることを開示するため、資金繰りに困っていることをクライアントに知られてしまいます。

また、2社間ファクタリングでも債権譲渡登記が必要な場合ではクライアントにファクタリングしていることを知られてしまう可能性があります。

経営状況が悪化していることをクライアントに知られてしまうと信用を失ってしまい今後の取引に影響が出る可能性がありますので、慎重に検討しましょう。

悪徳業者が存在する

ファクタリングでは法整備が十分に整っていないこともあり中には悪徳業者もいます。

ファクタリング会社の顧客は急いで資金調達をしたい方が多いため、すぐに資金調達ができるなら手数料などの条件が多少厳しくても契約してしまう方もいます。

その心理を利用して厳しい条件を提示されたり事前に話をしていた内容を契約内容が変わっていたりなど、トラブルが発生しているケースもありますので業者選びは慎重に行いましょう。

優良業者を選ぶ方法については後述しますので、ご確認ください。

経営状況が悪化する可能性がある

ファクタリングは一時的に資金が必要な場合には有効ですが、長期的な経営資金の確保には向いていません。

従来受け取るはずの売掛金について手数料を支払い先に受け取るサービスですので、決して総資金が増えるわけではありません。

ファクタリングを繰り返し利用していると手数料が掛かる分、利益も圧迫されていきますのでファクタリングの利用頻度が高い方は経営相談に行くことをおすすめします。

優良ファクタリング会社の選び方

先ほど紹介したとおりファクタリングには悪徳業者も存在しており、予定されていた手数料以上に請求されたり相場以上の手数料を請求されたりトラブルが相次いでいます。

トラブルを回避するためには業者選びが重要です。

可能な場合は3社間ファクタリングを利用して、大手のファクタリング会社を利用することがトラブルの回避には最適です。

しかし、状況によっては大手のファクタリング会社を利用できない場合もありますので、優良なファクタリング会社を選ぶ方法について確認していきましょう。

企業情報が明示されている

優良企業は基本的にHPで企業情報を明示しています。

企業の所在地や住所、代表者名などの情報の他にも資本金や会社の沿革など細かな情報まで開示している場合が多いです。

HPがない企業の場合は地図アプリ等で検索し所在地が架空の住所ではないことを確認しましょう。

悪徳業者以外の業者なら必ず事務所がありますので、ない場合は悪徳業者の可能性が非常に高いです。

契約内容がはっきりしている

先ほど紹介したとおり事前に話していた内容と実際の請求が異ならないように契約書を交わすことは必須です。

契約の内容も曖昧な表現がなく読み手によって解釈が変わるような記載がないか確認しましょう。

万が一トラブルが発生した場合は、契約書の内容によって対処できないこともありますので必ず確認しましょう。

優良企業ほど手数料や取引金額など細かく記載されています。

また、ファクタリングは買取サービスで融資ではないため、保証人が必要なケースはありませんので要求された場合は悪徳業者の可能性が高いです。

自分にあった方法で資金調達しよう

ファクタリングは売掛金が早く現金化できるため支払いが重なったときなど早急に資金が必要なときに活用する方が多いです。

しかし、ファクタリングを利用し続けると利益が圧迫されたりする可能性もありますので利用する際は慎重に考えましょう。

資金調達の方法としてあるファクタリングですが、ファクタリングの中にも2社間ファクタリングや3社間ファクタリングなど種類があり、また、資金調達の手法として銀行融資などもあり、企業の状況によって適した手法が異なります。

今後のことも視野に入れて、ご自身の状況にあった資金調達をしましょう。